一気に秋も深まり、そろそろ年末調整に必要な保険料控除証明の通知などが配達される季節です。結婚して扶養の範囲内で働くパート・アルバイト、例えば妻が夫の扶養の範囲内で働くケースではよく耳にする「103万円の壁」や「130万円の壁」など注意が必要な収入の壁が存在します。扶養控除には所得税や住民税、配偶者控除など税制上の扶養と、健康保険や年金に関する社会保険上の扶養があるので働き方に応じてどの壁に注意が必要か確認しておきましょう。

税制上の扶養控除の壁

100万円の壁100万円(自治体によっては93万円~100万円)を超えると住民税が課税されます。

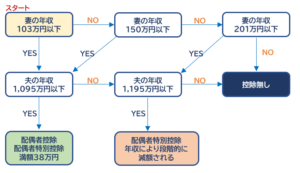

103万円の壁103万円までは所得税が課税されません。ここを境に配偶者特別控除の150万円の壁・201万円の壁があります。以下のチャートを参考に確認してみましょう。

社会保険上の扶養の壁

130万円の壁 妻の収入が130万円以上(60歳以上は180万円以上)になると夫の社会保険の扶養から外れ、一定条件のもと社会保険料を妻本人が支払うことになります。

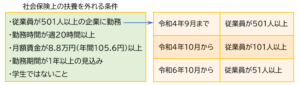

106万円の壁 以下の条件にすべて該当する場合も社会保険の扶養範囲から外れ保険料の支払いが発生します。妻が大企業でパート勤めをしているケースなどが該当しますが年金制度改正により、今後、右下表のように対象となる企業の従業員数が引き下げられ対象者が拡大することになります。

妻の収入が103万円以下であっても、例えば生命保険の一時金や、株・FX取引、転売収入など給与以外に一定の収入があれば一時所得や雑所得として課税対象となるケースがあり「103万円の壁」を超えることもあるため注意が必要です。

妻の収入が103万円以下であっても、例えば生命保険の一時金や、株・FX取引、転売収入など給与以外に一定の収入があれば一時所得や雑所得として課税対象となるケースがあり「103万円の壁」を超えることもあるため注意が必要です。