前回「103万円の壁」について取り上げましたが、令和7年分から改正される「年収の壁」についておさらいしていきます。

そもそも「年収の壁」とは、働いて得られる年収が、ある金額を超えると税金や社会保険の負担が増えるポイント(=壁)のことで、令和6年までの主な年収の「壁」は以下の4つです。

①103万円の壁(所得税)

年収103万円以下なら、所得税がかからず、配偶者の扶養にも入れる。

②106万円の壁(社会保険)

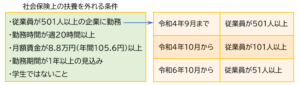

週20時間以上勤務、勤務期間が継続見込み、従業員数51人以上(2024年10月から)の企業などに当てはまる場合、年収106万円以上で社会保険加入義務が発生。

③130万円の壁(社会保険)

配偶者の扶養から外れ、自分で国民健康保険・国民年金または会社の社会保険に加入が必要に。

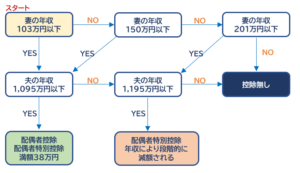

④150万円・201万円の壁(配偶者特別控除)

配偶者控除が段階的に減少していくライン。配偶者特別控除が受けられる配偶者の年収上限が201万円。配偶者の所得によって、控除額が変動。

では令和7年税制改正で変わること、主要ポイントは

※ 所得税の非課税ライン引き上げ(103万円 → 最大160万円相当)

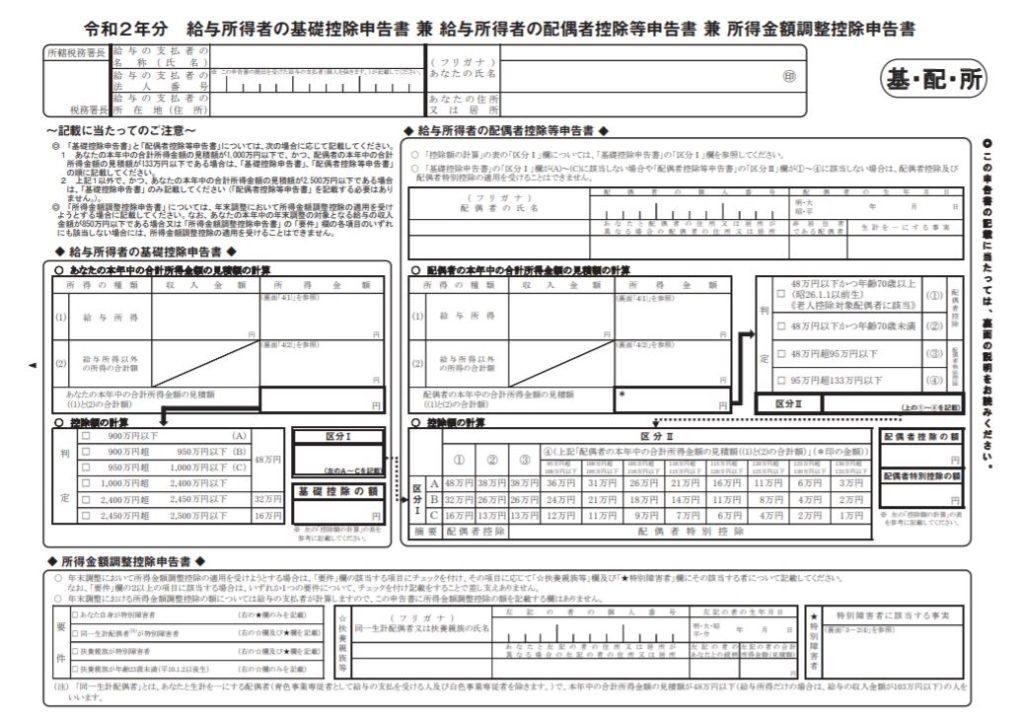

・給与所得控除(55万円→65万円・基礎控除(48万円→~95万円)

※ 配偶者控除(配偶者の合計所得の要件48万円 → 58万円)

※ 配偶者特別控除(満額適用の範囲150万円 → 160万円)

※ 特定扶養控除(合計所得の要件48万円 → 58万円)

※ 特定親族特別控除の創設(特定親族の年収123万円超188万円以下)

「扶養の範囲内に収めたい/収入を上げたい」など、働き方を探っている方へ、あくまでもざっくりイメージで改正後の壁がどう影響するかまとめてみました。配偶者の社会保険の扶養に入っている人は、130万円を超えると自分で国民健康保険+国民年金に加入することになり社会保険料の負担が発生するところは今まで通り注意点です。時短勤務の働き方の参考になれば幸いです。

| 年収 | 所得税・配偶者控除 | 社会保険加入 | 手取り額の傾向 備考 |

| 103万円以下 | 所得税なし、配偶者控除あり (満額) |

扶養内 | 手取り高め 税・社保とも免除。定番の「扶養内」ライン |

| 106万円 | 所得税非課税枠に入りやすい (※改正後) |

※条件次第で社会保険加入あり | 手取りがやや減る可能性 週20時間以上・従業員51人以上・勤務継続見込み等の条件を満たすと社保加入 |

| 120万円 | 所得税なしの可能性あり (改正後) |

扶養内 or 加入 | 条件次第 社会保険加入の有無で大きく変動 |

| 130万円 | 所得税なしまたは軽減 (改正後) |

社会保険扶養の上限を超える → 自分で加入 | 手取りがぐっと減る この壁を超えると社保料が発生。注意ライン |

| 140万円 | 所得税発生(軽減あり) | 社会保険加入必須 | 手取りが伸びにくい 働くほど手取りが増えにくくなる「逆転ゾーン」になる可能性 |

| 160万円 | 配偶者特別控除(満額) 上限ライン(改正後) |

社保加入 | 手取りは回復傾向 社保料負担はあるが、年収が上がれば手取りも回復してくる |

| 200万円 | 控除は徐々に減少、 所得税も増える |

社保加入 | 手取りも増えるが税・社保の負担増 「壁を超えて働く」選択をすべきゾーン |