養子縁組は実の親との親子関係を終了するかどうかで「普通養子縁組」と「特別養子縁組」の2つに分かれます。養子縁組をした場合の相続時の効力は、どのようになるのでしょうか?

養子縁組を行うと、血縁上のつながりのある親子と同じように、法律上で親子として扱われます。従って養子縁組によって法定相続人の順位が変動することがあります。

例えば子のいない夫婦の場合、夫が死亡し、夫の両親が健在であれば通常妻と夫の親が相続人となります。もし、養子縁組を行っていた場合は、子の居る相続となり妻と養子が相続人となります。

法定相続分や遺留分についても、相続人が配偶者のみであれば配偶者がすべてを相続しますが、養子縁組が行われていると、子の居る相続となるため配偶者の法定相続分は1/2となります。子の数が増えることになるため子の一人当たりの遺留分も減少します。

養子の子の代襲相続権についてはどうかというと、「養子縁組の日から血族間におけるのと同一の親族関係を生ずる」と民法に規定されているため、養子縁組をした後に生まれた養子の子は養親の代襲相続人となります。しかし、養子縁組前に生まれた養子の子は、養親と直系の血族関係は生じず代襲相続人とはなりません。ただし、養親の実子の子で直系卑属にあたる場合はこれに限りません。

普通養子縁組、特別養子縁組それぞれ養親の年齢、養子の制限、家庭裁判所の許可など要件に相違があります。特に相続対策としてお考えの場合は専門家への問い合わせや相談をしながら進めていくのが良いでしょう。

カテゴリー: 事務所通信/ニュースレター

家族信託の活用法

家族信託、ご存じでしょうか?

家族信託とは、財産の管理・運用・処分を「家族」に任せることをいいます。家族に自分の財産を信じて託し代わって管理してもらう制度で、相続の生前対策の選択肢として生前贈与や遺言書とならび注目されている制度です。

家族信託の契約内容は、それぞれの家族の事情にあわせて柔軟に決めることができるのが特徴です。例えば持っている不動産ごと、口座ごとの管理をそれぞれ指定して受託者へ委託することができます。運用して得た利益を受ける受益者は委託者本人や他の親族など、信託財産の所有者として指定することができます。

こんな時に活用できる!

・認知症になったときのための財産管理

元気なうちに家族信託契約をしておけば、もしも認知症になってしまっても自宅など不動産の売却や信託した財産の管理・運用が可能です。

・相続対策、遺言書や贈与では難しい二次相続対策

共有不動産のトラブルを防いだり、法定相続にとらわれず、例えば将来お孫さんへ資産承継できるように締結することも可能です。

・判断力が低下したときの財産犯罪の防止策

口座等の財産管理を信託しておけば、違法な契約やオレオレ詐欺などの犯罪被害防止に役立ちます。

・事業承継対策として

後継者を受託者としてまずは経営権のみを移転させたり、また先の代まで後継者を決めることも可能です。

進む高齢化社会、いつだれが認知症などになっても不思議ではありません。本人の意思確認ができないと預貯金が凍結され、不動産売買などの契約行為ができなくなってしまいます。家族みんなが元気なうちこそ、相続について話し合ってみてはいかがでしょうか。

「18歳成人」対応してますか?

民法の一部を改正する法律の施行により2022年4月から成人年齢が18歳に引き下げられました。成人式の話題は多く取り上げられましたが、さまざまな制度で年齢に関する規定が変更されています。未成年の期間は「18歳を迎えるまで」となり、18歳からは親権が失われます。例えば住む場所を決めたり、アルバイトの許可、携帯電話の契約など、親は子が行う契約に同意する権利が18歳からなくなります。成年後見制度の対象も18歳以上となっています。子が障がい者等で制度の利用が欠かせない場合は忘れずに対応が必要です。

また相続税や贈与税においても20歳を基準としていた規定を18歳に引下げる改正がありました。遺産相続や、現金・株式などの譲渡にも影響がありますので注意が必要です。

18歳からできるようになったこと

・女性の結婚(16歳から引上げ、男性は元々18歳以上)

・10年間有効のパスポート取得(未成年者は5年有効パスポート)

・親の戸籍から抜ける分籍

・医師・公認会計士などの国家資格の取得

・性同一性障害の人の性別取扱いの変更審判

・二重国籍者の国籍選択(18~20歳までの間に決定)

20歳からできること(変わらないこと)

・飲酒・喫煙

・馬券など公営競技の投票権購入

・大型・中型自動車免許の取得

・養子を迎える

・国民年金の被保険者資格

(ビジネスインフォネーション コラムより)

電子帳簿保存法

令和4年1月から、事業者(法人税・申告所得税納税義務者)が取引した電子取引データは、電子データによる保存が義務化されました。紙で受け取ったものは紙のまま保存してもいいですが、電子取引データで受け渡ししたものは電子データのまま保存しなければならないというものです。インターネットによる請求書等の受け渡し、ネット通販での購入、電子メールによる見積もりや発注なども電子取引にあたります。

とはいえ、経理のシステムや業務フローの変更、運用にあたり改善が必要となったりと、保存義務化への対応は時間を要し簡単なことではないため、宥恕措置として令和5年12月31日までは今までの方法で印刷しての保存も認められています。

中小企業の中にはまだまだ電子取引が少ないところもあるかと思いますが、急速なキャッシュレ決済の普及とともに請求書や領収書のペーパーレス化がさらに進み、経理のデジタル化は必須の流れとなります。令和5年10月からは消費税のインボイス制度も始まり様々な準備・対応が必要となってくる上、宥恕措置期間が終わる令和6年1月からは電子取引データを印刷して保存することが一切認められなくなってしまいます。まだ時間があるからと先延ばしにせず、時間をかけて保存体制を構築・整備していくことをお勧めします。先ずは自社の電子取引を洗い出し、保存方法や電子保存システムを検討することから始めてみましょう。

消費税インボイス制度 免税事業者はどうする?!

複数税率に対応した仕入税額控除の方式インボイス制度が令和5年10月1日から導入されます。導入時点から登録されるためには令和5年3月31日までに登録申請が必要となりますが、請求書の様式変更、レジや会計ソフト、受注システム等の対応など事前準備が必要なため、課税事業者の方は早めの準備をお勧めします。

では現在免税事業者の方はどうすればいいのでしょうか?課税事業者を選択する(適格請求書発行事業者の登録申請をする)かどうか、じっくり検討が必要かもしれません。とはいえ、何をどう検討すれば?と悩まれる方も多いかと思います。免税事業者の立場から検討が必要なケースをまとめてみました。

そもそも免税事業者は適格請求書発行事業者に登録したほうがいいのでしょうか?買い手側(仕入れ側)は売り手側が発行したインボイス等を保存しなければ仕入税額控除ができなくなります。事業者向けに販売、サービス提供をしている場合、取引先から除外されることも考えられます。取引先の意向を確認したうえで、登録すると課税事業者となるため消費税の申告・納付の負担が発生することも踏まえ、税理士さんに相談・検討をお勧めします。

例えば、

ヨガインストラクターとして個人で営業しているAさん(免税事業者)の場合。

・個人顧客に対しては必ずしもインボイス等を発行する必要はありません。

・課税事業者である法人と専属契約している場合、インボイス等の発行を求められる可能性があります。

→インボイス等を発行しないと価格改訂や取引の見直しが検討される可能性

→インボイスを発行するために適格請求書発行事業者の登録をすると消費税の申告・納付が必要

事業の実態等を踏まえ免税事業者のままでいるべきか検討しましょう。

駐車場経営で免税事業者であるBさんの場合

Bさんは月極駐車場(10台分)を経営、5台は近所の個人へ、5台は法人C社に貸しています。C社は免税事業者からの仕入について従来の仕入税額控除ができなくなり、消費税を多く納めることになるためBさんに価格改定への対応が求められるかもしれません。C社の意向を確認したうえで、適格請求書発行事業者に登録しインボイスを発行する場合は、簡易課税制度を選択する方法など検討が必要ですので税理士さんに相談しましょう。

自分が経営する会社に店舗・事務所を貸しているDさんの場合

Dさんは自宅の1,2階を自身が経営するE社に月額60万円で事業用に貸し年間720万円の収入があります。Dさんは免税業者のためインボイスを発行できず、原則課税で消費税申告を行うE社は従来の仕入税額控除約65万円を控除できなくなります。まずは経過措置期間を活用して影響を検証しながら適格請求書発行事業者の登録をすべきか検討しましょう。

このように免税事業者は取引先ごとに事情が異なりますので、慌てて登録申請する必要はありません。まずは取引先の意向を確認することが大切です。適格請求書発行事業者になった場合は消費税の申告・納付などの負担が生じるので、それぞれのケースを想定しながら慎重に判断する必要があります。

倉持会計では顧問契約をいただいた関与先様へ、様々な影響を考慮しながら適した対応をご提案しております。コロナ禍、補助金申請等で会計帳簿の重要性も増し、またデジタル化に向け制度改正が進められています。多くの情報が溢れお困りではありませんか?会計・税務・顧問契約のご相談は倉持会計事務所まで、お気軽にお問い合わせください。

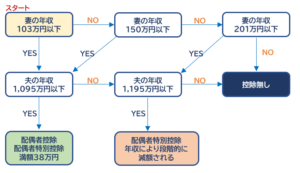

収入の壁 扶養範囲を確認しよう

一気に秋も深まり、そろそろ年末調整に必要な保険料控除証明の通知などが配達される季節です。結婚して扶養の範囲内で働くパート・アルバイト、例えば妻が夫の扶養の範囲内で働くケースではよく耳にする「103万円の壁」や「130万円の壁」など注意が必要な収入の壁が存在します。扶養控除には所得税や住民税、配偶者控除など税制上の扶養と、健康保険や年金に関する社会保険上の扶養があるので働き方に応じてどの壁に注意が必要か確認しておきましょう。

税制上の扶養控除の壁

100万円の壁100万円(自治体によっては93万円~100万円)を超えると住民税が課税されます。

103万円の壁103万円までは所得税が課税されません。ここを境に配偶者特別控除の150万円の壁・201万円の壁があります。以下のチャートを参考に確認してみましょう。

社会保険上の扶養の壁

130万円の壁 妻の収入が130万円以上(60歳以上は180万円以上)になると夫の社会保険の扶養から外れ、一定条件のもと社会保険料を妻本人が支払うことになります。

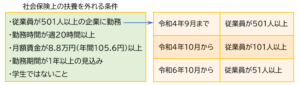

106万円の壁 以下の条件にすべて該当する場合も社会保険の扶養範囲から外れ保険料の支払いが発生します。妻が大企業でパート勤めをしているケースなどが該当しますが年金制度改正により、今後、右下表のように対象となる企業の従業員数が引き下げられ対象者が拡大することになります。

妻の収入が103万円以下であっても、例えば生命保険の一時金や、株・FX取引、転売収入など給与以外に一定の収入があれば一時所得や雑所得として課税対象となるケースがあり「103万円の壁」を超えることもあるため注意が必要です。

妻の収入が103万円以下であっても、例えば生命保険の一時金や、株・FX取引、転売収入など給与以外に一定の収入があれば一時所得や雑所得として課税対象となるケースがあり「103万円の壁」を超えることもあるため注意が必要です。

適格請求書発行事業者の登録申請がスタート!

10月1日より適格請求書発行事業者の登録がはじまりました。

令和5年10月1日から適格請求書等保存方式「インボイス制度」の導入にあたり適格請求書発行事業者が発行する「適格請求書(インボイス)」等を保存しないと仕入税額控除が出来なくなります。

適格請求書等保存方式いわゆる「インボイス制度」とは

消費税課税事業者が仕入税額控除の適用を受けるためには帳簿や請求書等の保存が必要となりますが、現行の区分記載請求書の記載事項に、適格請求書発行事業者の登録番号や適用税率、税率ごとに区分した消費税額等が追加された「適格請求書(インボイス)」等の保存が求められる仕組みをいいます。適格請求書等は「適格請求書発行事業者」だけが発行できるため、売り手は登録申請をして「適格請求書発行事業者」になる必要があります。仕入税額控除のためには必須となります。

事業者が納付すべき消費税額の計算方法

納付すべき消費税額 = 課税売上にかかる消費税額 -課税仕入等にかかる消費税額

(差し引く課税仕入れ等にかかる消費税額が仕入税額控除の部分です。)

新制度の導入日からインボイスを発行するには、原則として令和5年3月31日までに登録申請書を提出しなければなりません。自社の請求書や領収書等に登録番号など必要事項の記載ができるように事前準備も必要となりますので早めに提出するようにしましょう。

インボイス制度や事前準備については、次回もう少し詳しくご案内させていただきます。

早期に取り組みたい3つの相続税対策

相続税の対策とは何をどのようにしていけばいいのでしょうか?有効な対策には時間がかかります。じっくり検討しながら進めるためにも早めに取り組みたい3つの対策についてお話しします。

対策1 納税資金対策

相続税の納税は原則金銭一括納付。納税資金を用意しておく必要があります。次のような対策が考えられます。

①財産の組替え 不動産が値上がりしているときを見計らって売却し、預金や有価証券など換金しやすい資産に換えておく。

②生命保険の活用 自分を被保険者、相続人を受取人とする生命保険に加入し、死亡保険金を納税資金とする。(保険金は相続人1人当たり500万円まで非課税)

③生前贈与 1年間110万円まで非課税の暦年課税制度を利用して、毎年相続人に納税資金を贈与する。(相続開始前3年以内の贈与は相続財産に加算されます)

④遺言書 不動産を相続させる相続人には納税資金として預貯金等も相続させる旨の記載をしておく。

対策2 相続税の計算過程における相続税対策

・相続財産の圧縮~課税財産を減らす対策

①財産の消費 墓・仏壇の購入、自宅の修繕、孫の学資負担など

②財産の移動 子や孫に暦年課税制度を適用する。住宅取得等資金の贈与税の非課税制度などの特例を利用する

③財産の組替え 生命保険への加入→現預金から保険金へ組替え、賃貸物件の購入→現預金から不動産へ組替えなど。土地は貸家建付地、家屋は貸家として評価減されます。

④資産の評価減 小規模宅地等の特例という制度(一定の居住用宅地等は330㎡まで80%の評価減など)が適用されるよう、所有宅地の用途を工夫する。

また養子縁組をして相続人を増やし基礎控除額の増額や税率区分を格下げする方法も考えられます。しかしこの場合は「争族対策」の上で重要な問題となるため慎重に検討する必要があります。

対策3 争族対策

いつ起こるかわからない相続、相続人同士のトラブルを回避する有効な方法は、遺言書を作成しておくことです。

争族を防ぐ遺言書作成のポイント

・家族が納得する内容であること

あらかじめ相続人に腹案についてそれとなく話してみて、その反応を見ます。

・遺留分の侵害をしないこと

遺留分とは子供や配偶者など一定範囲の相続人に最低限保証された相続割合です。遺留分を侵害しない限り遺言が尊重されます。

・遺言執行人を決めておくこと

相続人の中から遺言通りに手続きができる時間と能力がある人を選びます。

以上3つの対策は相互に関係しています。長期にわたる暦年贈与や、タイミングを見計らうべき不動産の対応、相続人に公平となるような贈与の準備などいずれも時間が必要となるため早めに検討し進めていくことをお勧めします。

※2021年6月現在の法令・税制等に基づいて作成

相続対策「デジタル資産の管理」

いつ起こるかわからない相続。ある日突然、自身に何かあった場合、ご家族は例えばあなたが利用しているインターネット銀行やネット専業証券の口座の有無をご存じですか?

ネット専業の金融機関は紙の通帳等がなく、郵送での通知もほとんどないため、残された相続人が口座の有無や取引を確認することが一般の金融機関よりも困難な作業となります。しかしこれらの金融機関にある財産も当然相続税の対象です。相続税の申告後に税務調査で発覚し、意図せず申告漏れによる加算税や延滞税が発生してしまうかもしれません。

ネット専業証券等の口座の有無はどうやって確認する?

1.キャッシュカード等を探す。

キャッシュカードやパスワードのカードが発行されていることがあります。それらのカード発行機関に口座の有無を問い合わせます。

2.パソコンの「お気に入り」や閲覧履歴を確認する。

ブラウザのブックマークや閲覧履歴にネット専業銀行等のものがないか、スマホに専用アプリなどがないか確認します。

3.受信メールをチェックする。

郵送での通知の代わりに電子メールでお知らせなどが送信されるので受信箱やスマホのメールアプリなどを調べます。

4.ネット専業銀行等以外の通帳や取引明細をチェックする。

ネット専業以外の銀行の通帳などで過去の入出金を確認することでネット専業証券等への振込の記録などから取引が判明することがあります。

5.すべての証券会社は「ほふり」で確認できる。

被相続人が取引していた証券会社が不明の場合は、株式会社証券保管振替機構(ほふり)に上場株式等の口座がある証券会社等の一覧を開示請求(有料)することができます。(非上場の投資信託のみの場合は確認できない)具体的な銘柄や残高はそれぞれの証券会社へ残高証明書の発行を依頼する必要があります。

6.暗号資産(仮想通貨)の確認

仮想通貨交換業者もネット専業証券等と同様の方法で調査します。

このように探すだけでも大変な手間や時間がかかり、さらに残高証明書取得のための書類のやりとりも郵送で行うこととなるため、相続手続きに苦労される事例が増えています。セキュリティの観点からパソコンやスマホにロックをかけている場合もあります。

最近では大手銀行でも紙の通帳を有料化するなど、口座の管理はインターネット上へと移行しつつあります。デジタル化が進む中、ご自身の確認のため、相続する方のためにもご家族で口座情報など共有できるように取引金融機関等の情報を整理してみてはいかがでしょうか。

相続対策「配偶者居住権」とは?

知っておきたい相続対策。本日は令和2年4月1日から施行された「配偶者居住権」についてです。

配偶者居住権とは、残された配偶者が相続開始時に居住していた被相続人所有の建物(自宅)に、終身又は一定期間無償で住み続けることができるとする法定の権利です。

本来、自宅は不動産所有権という1つの権利です。

例えば、相続人が妻と子ひとりで、遺産が自宅(3000万円)と預貯金(3000万円)があります。遺言書がなかったり遺産分割協議が折合わず法定相続となった場合、妻と子の相続分は1:1(6000万円の2分の1ずつ)となります。妻が居住している自宅を相続すると、預貯金は子の相続分となり、預金を相続できなかった妻は今後の生活が成り立たなくなる恐れも予想されます。

配偶者居住権の制度では自宅の権利を「所有権」と「居住権」という2つに分け、配偶者は自宅での居住を継続しながら、例えば生活費として預貯金などの財産も相続しやすくしたものです。上記の例で自宅3000万円(配偶者居住権:1500万円 負担付き所有権:1500万円として)預貯金3000万円の場合、妻は配偶者居住権1500万円と預貯金1500万円、子は負担付き所有権1500万円と預貯金1500万円という形で、妻は生活のための住居と費用を相続することができます。

配偶者居住権は名前の通り配偶者だけのものなので、その権利を売却することや相続させることはできません。期間満了や配偶者の死亡によって消滅した場合は元の所有者(所有権)に戻り、相続税や贈与税は課税されません。

家族の間でもぜひ知っておきたい制度です